Exemplo de Backtest: Otimizando o IFR2 (ações do IBOV)

O IFR2 é uma estratégia desenvolvida por Larry Connors e muito conhecida pelos traders.

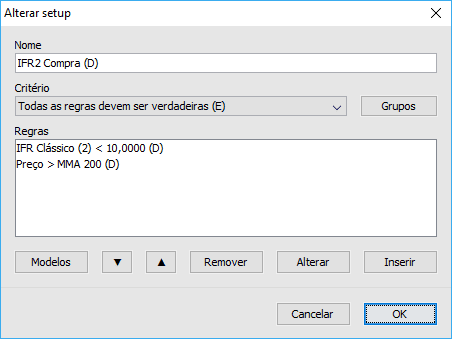

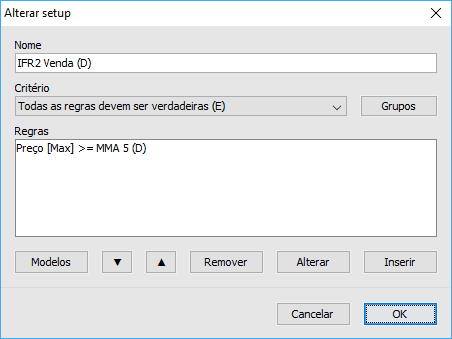

Nesta estratégia a compra ocorre quando o IFR de 2 períodos estiver abaixo de 10 e o preço acima da média móvel aritmética de 200 períodos. A venda ocorre quando o preço rompe a média móvel aritmética de 5 períodos. Neste artigo vamos tratar apenas das operações do tipo long (posição comprada).

Fizemos uma simulação desta estratégia (Backtest) nas ações que compõem o Índice Bovespa (IBOV) no gráfico diário. Foram utilizadas as seguintes configurações no Backtest:

Na simulação o sistema pode operar comprado em até 4 ações simultaneamente. De acordo com Larry Connors o uso de stop (gain e loss) nesta estratégia acaba comprometendo/diminuindo o desempenho final. Comprovamos isso ao longo de muitas simulações.

As configurações dos setups de entrada/compra e saída/venda são as seguintes:

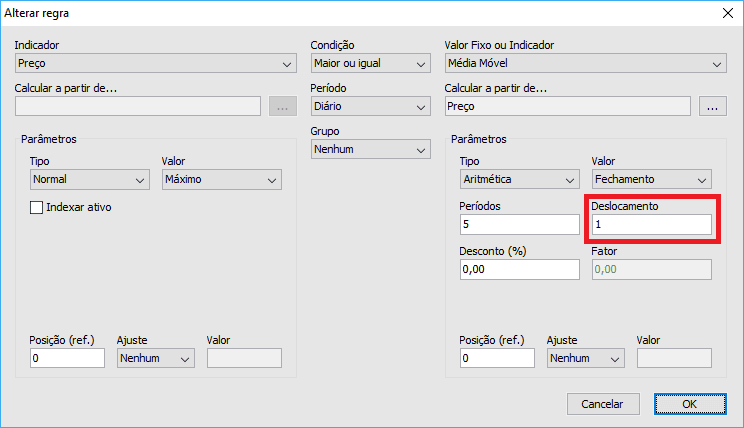

No setup de venda a média móvel está deslocada em um período (campo deslocamento igual 1). Isso torna o Backtest mais consistente em uma simulação, pois desta forma o valor da média móvel já é conhecido, ou seja, é utilizado o valor do candle (dia) anterior.

O mesmo acontece no preço de saída do Backtest, ou seja, a média móvel de 5 também é deslocada em um período. Isso faz com o preço utilizado na saída (venda) seja o valor da MMA 5 do dia anterior.

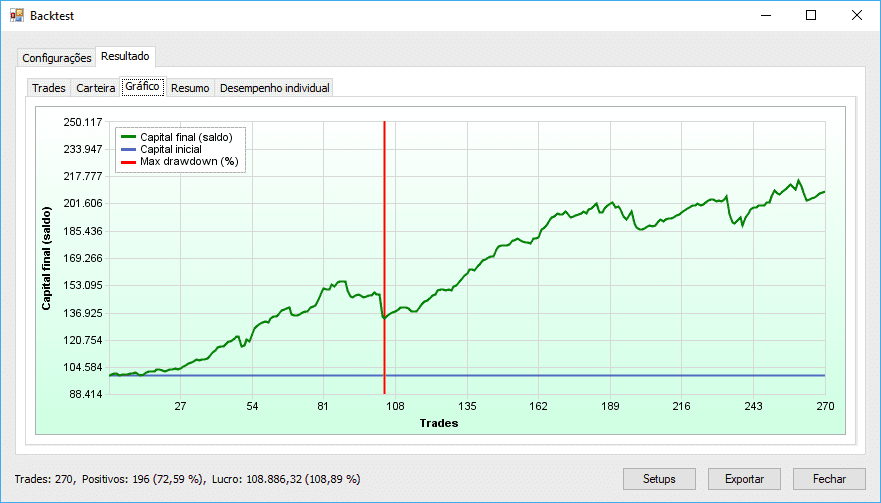

O resultado deste Backtest para o ano de 2016 supera o desempenho do IBOV, que foi de 38,93%. O índice de acerto também é alto: 77%.

Otimização do IFR2

A partir da versão 3.0.60 da plataforma é possível classificar os ativos em um Backtest. Essa classificação permite que sejam escolhidos automaticamente os ativos com maior potencial de lucro nos trades. Foram definidos 5 critérios distintos de classificação. De um modo geral podemos pegar os ativos que compõem o principal índice da bolsa (IBOV) e deixar que o sistema determine diariamente qual destes ativos tem maior potencial de lucro, de acordo com os critérios definidos.

Na otimização do IFR2 estamos utilizando o critério de classificação Tipo (A) em ordem Crescente:

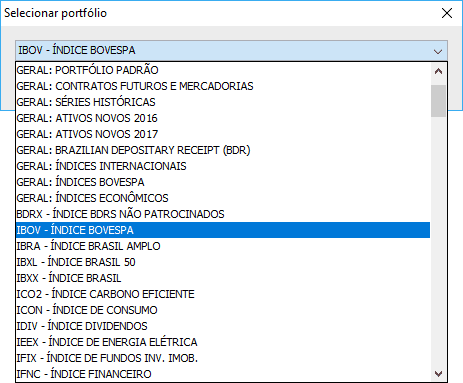

Para selecionar o portfólio IBOV, ou seja, todas as ações que compõem o principal índice da bolsa, clique no botão Portfólio e depois selecione a opção IBOV - ÍNDICE BOVESPA :

Além disso fizemos as seguintes modificações nos setups de entrada/compra e saída/venda:

No setup de compra o nível do IFR passou de 10 para 50. Isso é possível em função da classificação de ativos. A média móvel passou a ser exponencial de 100 períodos.

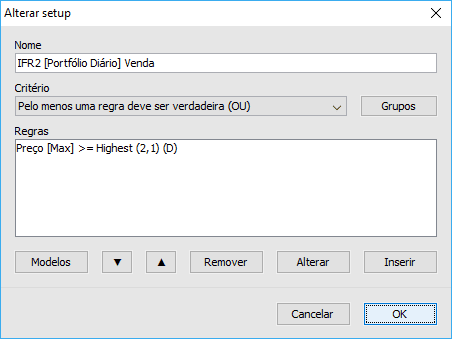

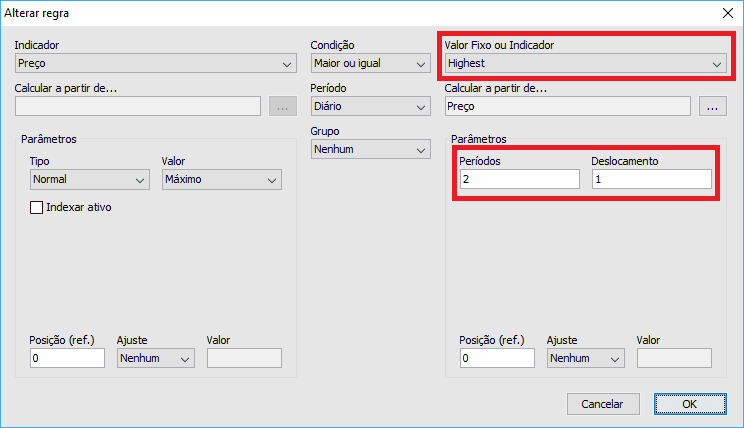

No setup de venda a MMA 5 foi substituída pela máxima dos últimos 2 períodos, algo que pode ser obtido através do indicador Highest de 2 períodos com deslocamento de 1, o qual exclui o candle atual.

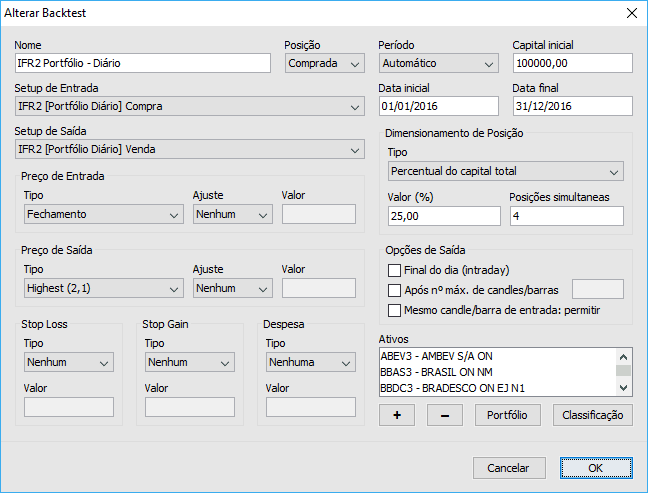

A configuração do Backtest otimizado ficou da seguinte forma:

O resultado desta otimização aumenta a lucratividade obtida com a estratégia de Connors.

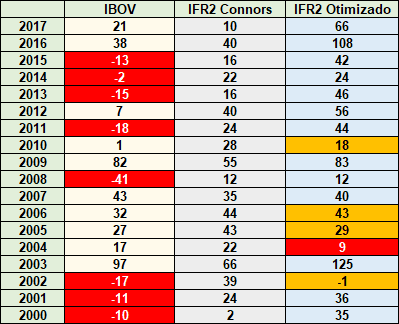

Na tabela abaixo é possível comparar a rentabilidade (%) do IBOV, desde 2000 até 08/12/2017, com o IFR2 de Connors e a versão Otimizada:

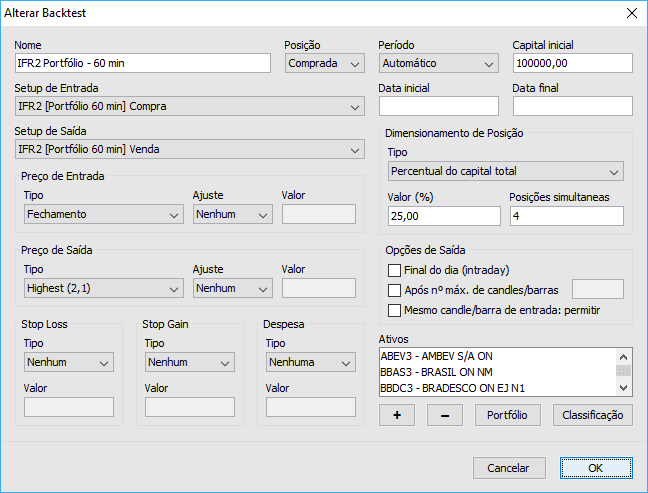

Também criamos uma versão intraday (gráfico de 60 minutos) desta estratégia otimizada do IFR2. Basicamente é só alterar o período de Diário para 60 minutos:

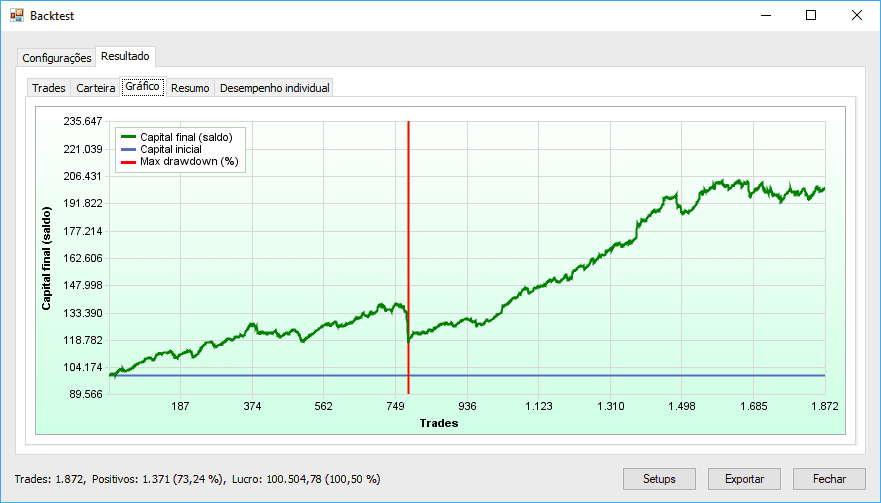

O resultado abaixo da versão intraday da estratégia otimizada do IFR2 refere-se aos últimos 12 meses:

Para facilitar incluímos a configuração completa dos setups IFR2 otimizados nos modelos da plataforma.

Para saber como acessar e importar estes modelos de setup consulte o artigo abaixo:

Setups: Importando Modelos

Para maiores informações sobre Backtest consulte o artigo abaixo:

Módulo de Backtest

OBS.: este artigo de análise técnica tem objetivo educacional e não representa sugestão de compra ou venda de ativos.